¿Cómo podemos saber cuándo hay una burbuja en renta fija? El que tenga la respuesta probada a esta pregunta seguramente no la va a compartir con nosotros. Sin embargo voy a intentar compartir la forma en que yo lo veo. Las burbujas en general surgen de la euforia, y tanto la euforia como el pánico son dos sentimientos que destruyen nuestra racionalidad ¿apuesto que eso ustedes ya lo sabían? Perfecto, sigamos con la idea.

La burbuja más reciente de la que tenemos récord en renta fija es la que terminó con la crisis europea. Como todas las burbujas surgió de una buena idea o un gran sueño. Este fue la unión europea,en donde las sinergias entre países traerían un cierre de la brecha entre economías fuertes y de la periferia. Como siempre, el mercado financiero fue dos pasos adelante y cerró todas las brechas entre activos. Al tiempo que los alemanes, ingleses y franceses compraron casas en España e Italia, los inversionistas mundiales compraron bonos a tasas de 12% y 14% en bonos a 10 años en Portugal y España. Así, entre 1996 y 1999 la brecha entre toda la renta fija europea se volvió cero. Y ahí tenemos nuestra burbuja. Una buena idea, completamente justa, llevada al extremo por la euforia. España y Alemania borraron todas sus diferencias fiscales y macroeconómicas en 4 años, diferencias que se crearon en siglos de historia.

En el momento en que las correlaciones se vuelven uno ustedes deben saber que no hay nadie trabajando en el sector bursátil, o por lo menos pensando. Y aunque esto sucede a menudo, la diferencia con una burbuja es que la correlación dura años o décadas. Los yields europeos duraron alineados por 10 años hasta que la crisis subprime cortó la liquidez mundial y tan rápido como habían llegado los flujos a la periferia europea, así de rápido se fueron. Lo interesante del mercado financiero es que en largo plazo tiene ataques de racionalidad. la crisis volvió a ampliar los spreads (fuertes abajo y periferia arriba) castigando las economías más pequeñas y expuestas a la salida de los inversionistas.

¿Y se me esta olvidando la irresponsabilidad de estos gobiernos periféricos? Para mi no hubo ninguna. Si cada uno de estos gobiernos hizo algo fue mejorar sus números para entrar a la comunidad. Se podría argumentar la trampa que hizo Grecia, pero esa es una excepción y que creo que todos lo sabían y la aceptaron. Los europeos hicieron una comunidad con lo que tenían e igual apostaron toda su plata en economías que han conocido toda la vida, después sacaron la plata en plena crisis mundial (y estoy seguro que igual fue una gran inversión) y nos llenaron de información para convencernos que las grandes economías tenían que hacer un esfuerzo para salvar a las pequeñas, cuando lo que querían era proteger las inversiones que aún no habían liquidado. ¿Por qué me estoy alargando con toda esta historia? Porque es muy importante para el caso latinoamericano. Como siempre un gráfico vale las mil palabras de arriba.

Precisamente en el 2008, cuando el golpe de racionalidad llega a Europa, en otra parte del mundo se daba el inicio de un nuevo sueño. No nos vamos a confundir acá. La misma plata que liquidó posiciones en Europa viaja a la velocidad de la luz (literalmente) a los países emergentes y especialmente a Latinoamérica. La tesis de inversión de nuevo era a toda prueba. Economías fuertes,crecimientos promedio de 4% mientras todo el mundo desarrollado esta en recesión, deficits fiscales y deuda sobre PIB mucho menores, y países con poblaciones en crecimiento,etc.

Desde el 2008, la deuda de cada uno de estos países se alinea y el riesgo fiscal y macroeconómico de países como Brasil, Perú, Colombia y México, un riesgo creado durante al menos dos siglos, se volvió cero. La euforia ataca de nuevo. Sin embargo nuestros inversionistas no pararon ahí. Después de alinear nuestra deuda en dólares, en el 2012 decidieron que debían alinear nuestra deuda interna. Es así como la deuda en pesos mexicanos con inflación y tasas de intervención diferente a la colombiana,comenzó a operarse a la misma tasa que la colombiana. La búsqueda por yield estaba llegando lo más lejos posible.

Con el anuncio reciente de la FED, el mercado mundial tuvo un ataque de racionalidad interesante y como era de esperarse castigaron mucho más fuerte a los bonos que antes del 2008 eran más riesgosos (Brasil y Colombia) repitiendo marginalmente lo sucedido en Europa. Y aquí termina la historia. El gráfico abajo muestra los CDS a 5 años de la región y el leve intento de venta que se ha vivido. Esta claro que si el mercado ha decidido acabar con la burbuja latinoamericana, aun no ha empezado.

Me tomé todo este espacio para escribir, y sí ustedes llegaron a este párrafo se los agradezco, porque es muy importante que entiendan las conclusiones de lo que puede pasar. Yo no tengo forma de saber cuándo se termina una burbuja,se que la liquidez importa pero nada más. Lo importante es que las criticas que recibo más a menudo de mi percepción negativa comienzan por enumerar todas las virtudes de nuestro país y todo lo que hemos avanzado estos años. Ese definitivamente no es el punto. El punto es que hace 5 años (y antes de eso algo también) los inversionistas decidieron borrar todas las diferencias que hay entre nuestros países, al tiempo que borraban las diferencias entre nosotros y los países desarrollados.

En serio,alguno de ustedes piensa que Colombia puede tener el mismo riesgo que las principales economías mundiales. No estoy hablando de potencial de crecimiento y de mercados, estoy hablando de diversificación de ingresos (nosotros solo vendemos commodities), infraestructura, instituciones, etc. Cuando la liquidez se retire(y reconozco que no se cuando pueda suceder esto), les aseguro que habrán mil razones para hablar negativamente del país y de la región y la falta de inversión hará ver las cosas peor de lo que están. Al final,lo que estoy diciendo es que los mercados nos hacen victimas de nuestro propio éxito, y dado que las razones de nuestro éxito siguen ahí, por eso nos cuesta tanto entender que fue lo que cambió.

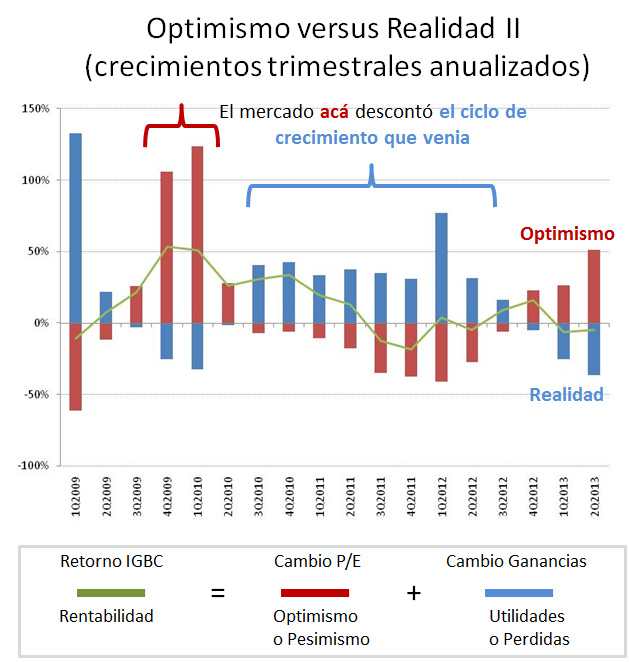

Ecopetrol es un gran ejemplo. Todo lo han hecho bastante bien pero la acción nunca debió llegar adonde llegó, ahora resulta que todo lo están haciendo bastante mal.

.png)

.png)