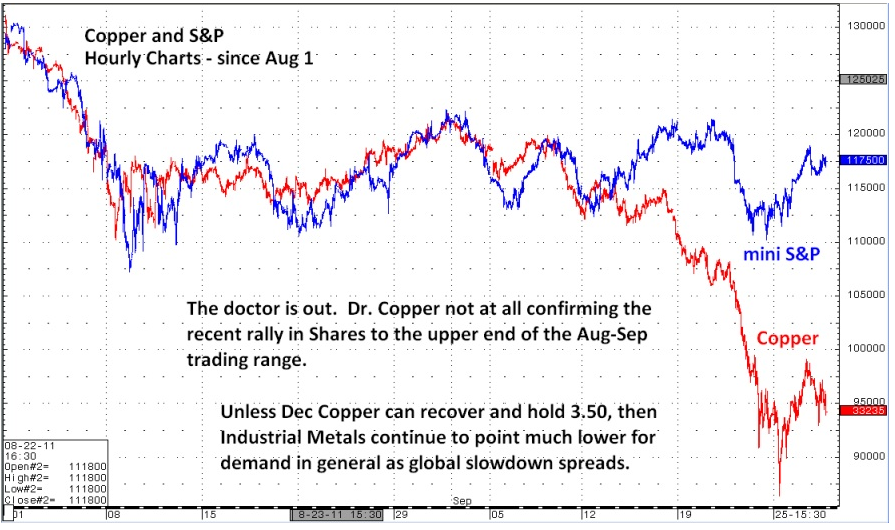

Llevamos ya

varios años con la tradicional discusión de cuál indice contiene mayor información técnica a seguir para poder predecir la bolsa colombiana, el IGBC o el COLCAP.

Desde que el COLCAP

se volvió el índice oficial son muchas las razones para tenerlo como índice líder:

1. Los

fondos de acciones siguen el COLCAP como benchmark

2. Se

le ha está dando liquidez al índice directamente por medio de novedosos ETFs y

derivados

3.

Refleja más apropiadamente el portafolio de compañías que componen nuestra

bolsa

4.

Cubre varias fallas técnicas en el cálculo que tiene el IGBC

5. La

bolsa ya nos dijo que quiere acabar con el IGBC en menos de dos años

Sin

embargo, ninguna de estas razones son suficientes para otorgarle mayor

capacidad predictiva a un índice sobre otro:

1. Un ejemplo claro es SP500 vs. Dow Jones.

EL primero es un benchmark mucho más importante, mas liquido, refleja mejor las

compañías del mdo americano y el Dow es posiblemente el peor índice construido

en la historia financiera. Y aun así, es difícil encontrar ejemplos en donde el

SP500 vence el poder predictivo del Dow.

2. Asimismo, esta idea que un índice debe

reflejar la participación de las compañías por tamaño en lugar de la participación

de los inversionistas es criticable. Personalmente prefiero el 22% de PREC en

el IGBC que el 7% de la misma acción en el COLCAP. De verdad la importancia de

PREC en la bolsa colombiana es solo del 7%?

Al

final, lo importante es lo que funcione mejor para predecir. En este caso el

IGBC acaba al COLCAP. Tanto en la figura de largo plazo con niveles claros de

soporte y el canal perfectamente defendido con el doble piso reciente al 12.600, en lugar del desorden del COLCAP y

su falsa ruptura del canal alcista.

Sin

embargo, ahora voy a tomar el lado contrario. El falso rompimiento del COLCAP

no puede ser una razón para dejar de usarlo para quienes están acostumbrados.

De hecho un falso NO es razón para desestimar ningún activo. Gracias a este, tenemos un ejemplo inmejorable de cómo se deben preparar los traders para rompimientos de canales bajistas como el que en algun momento se dará en el IGBC.

El problema

de los rompimientos de los canales bajistas o alcistas (a diferencia de los

laterales) es que una vez rompe no sabemos con seguridad cual será la secuencia

de mínimos o máximos mayores (lo cual si existe en los canales laterales). Si

estuvieron largos en el rompimiento del COLCAP, el problema no fue del indice por hacer un falso, sino de los inversionistas que no tenían una regla adicional

en caso de que este rompimiento fallara o se confirmara.

Mi conjunto de reglas para mi escenario de ruptura con el IGBC está dibujada en el último grafico. Si la opción 1 se da (11.000 y

de vuelta) la confirmación la dará el rompimiento del 12.600 (si yo se lejos), si rompe antes (12.600 y de vuelta) la confirmación la dará el 13.900. Mil puntos en cada caso que fácilmente pueden dar un lateral antes de confirmar la tendencia alcista.

{kind=link}