Y se acabó otro año en el mercado colombiano, hora de revisar el

camino que hemos llevado.Primero que todo el marcador.

Contra mis propias perspectivas 2015

resultó ser un año tan bueno como el 2014 y el 2013 en materia de proyecciones.

También se dio con un reconocimiento por parte del mercado dándonos varios de

los premios de la BVC y una internacionalización de nuestro trabajo sobre todo

en países Mila. En definitiva estamos muy agradecidos con este año y como siempre

un logro que es triple dado el tamaño del equipo con lo que lo logramos (4

analistas).

En dólar

Ustedes saben la historia de los

últimos 3-4 años. La tasa de cambio sigue siendo nuestra gran preocupación, la

única variable que importa para toda la economía, y en la que hemos podido

acertar desde el 2013. Seguramente las encuestas del mercado ya están cambiando

dada la devaluación reciente pero vale la pena resaltar que cuando el dólar

estaba en COP 2.900 hace pocas semanas el segundo dólar más alto de las

encuestas para el 2016 era COP 3.177. El primero como es habitual el nuestro

con COP 3.500. Es muy probable que terminemos subiendo esta meta aun no lo

hemos decidido.

En TES y la economía

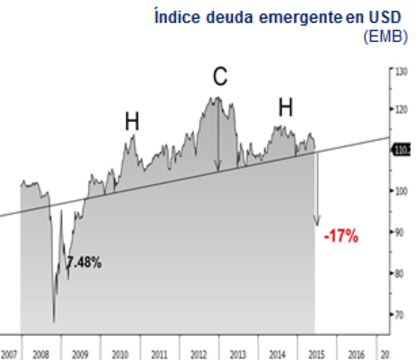

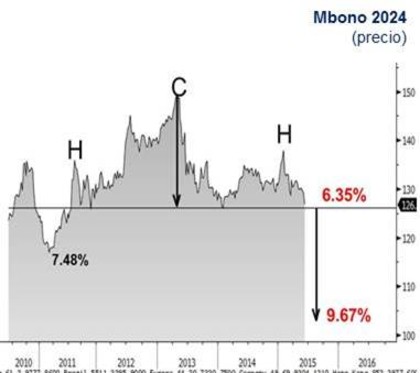

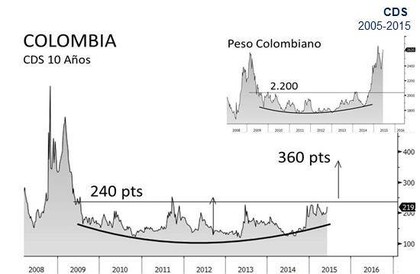

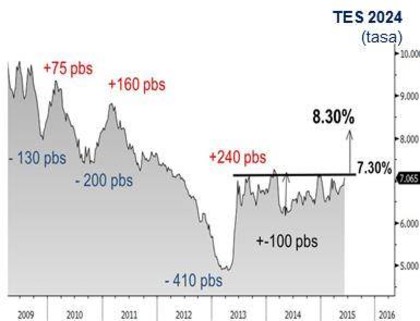

Hicimos muchas predicciones fuera de consenso para la economía colombiana en el 2015. Acertamos en crecimiento colombiano y latinoamericano, inversión extranjera, calificaciones regionales, metas de deuda largo plazo e incluso inflación (hace trimestres dijimos que llegaría al 4.5%). Sin embargo, en esta última también estuvo nuestro error del año. Nuestros modelos apuntaban que la caída en materias primas tendría un efecto más fuerte que el dólar sobre los precios locales. Y con retrovisor está claro que si éramos la única firma que veía el dólar a COP 3.000 debimos ser la única firma que podía haber predicho inflación por encima del 5.0%, lastimosamente no lo fuimos. Esperamos haber aprendido algo de esto con nuestra ahora predicción fuera de consenso de la inflación entre el 7.50% y 8.00% durante los próximos 6-9 meses.

En acciones

Seguimos mostrando nuestro record en acciones. Si bien, el gráfico muestra que cada año se ha cumplido nuestra perspectiva, está claro que en nuestro record interno 2014 no fue el esperado. Mientras nosotros proyectábamos retornos por encima de 20% (los cuales se dieron hasta el desplome del petróleo) el retorno fue mucho menor a esto. Ahora estamos a la espera de la crisis final y repito aunque existe una pequeña posibilidad de un buen rebote de fin de año, el riesgo es muy alto y nuestra proyección oficial es un primer semestre bastante crítico. Igualmente nuestras predicciones insignia (Bancolombia a COP 20.000 y Ecopetrol COP 1.200) se dieron con 100% de efectividad.

En cuanto a nuestra comparación del 2015 con el 2008, resultó siendo totalmente acertada. Nuestro punto está mejor explicado en nuestros videos de fin de año (muy recomendados), pero el mensaje es: este paralelo no solo se dio en el Colcap sino en TODOS los activos financieros relevantes a nivel mundial.

Finalmente, para quienes se siguen

sintiendo frustrados con nuestra posición negativa y piensa ¿de que vivirá

una firma comisionista colombiana que no cree en Colombia? La respuesta inicial

es sencilla. Lo siento pero nosotros valoramos más nuestra honestidad e

independencia que solo el hecho de buscar negocios. Lo segundo es que nosotros sí creemos en Colombia y más que eso,

creemos en que una firma local con un view propio y acertado, tiene una gran

ventaja sobre el mercado de acciones y así lo demuestran nuestras

recomendaciones. De 33 recomendaciones en el año (si nosotros producimos algo más que views sobre Ecopetrol y Bancolombia) logramos una tasa de acierto

de 72% y un retorno promedio de 5.38% por cada trade. Esto sería una

rentabilidad de 180%. Asimismo, las posiciones cortas solo fueron el 33%. Por

lo tanto, antes de frustrarse con nuestro punto de vista, nuestro mensaje es

que en Colombia hay muchos retornos por perseguir, todo depende de si usted

considera que tiene las herramientas adecuadas para aprovecharlos.

Pensamientos contrarios finales:

Un gran año en materia de

predicciones un año bastante malo en actividad en el blog.

La razón por la que inicié PCR fue

siempre compartir ideas no tradicionales a las que muy pocos podrían tener

acceso. Honestamente creo que el 99% de la investigación allá afuera es

extremadamente sesgada (todo es compra) y extremadamente tradicional (piensan

que esto dependen de analizar un balance de una compañía o el de un gobierno).

Así que en pocas palabras, esto

lo hago simplemente por el deseo de compartir con los demás y ayudar a quienes están

atrapados en este mundo financiero de egos en que el principal incentivo es

generar ideas para generar comisiones. Sin embargo, algo que no tuve en cuenta

es el sesgo de los inversionistas de querer que les digan que todo está bien. Este de hecho es el más fuerte y es el que

hace que todo el sistema funcione. Si yo tengo plata quiero que me digan cual es

el próximo trade que me va a hacer

millonario, si yo estoy perdiendo quiero que me digan que esto ya se va a

recuperar. Claramente no hay mucho

espacio para alguien que dice que no hay trades para millonarios y que si usted

está perdiendo va a perder más.

Por lo tanto, no

hubo mucha producción porque es muy difícil pensar, compartir y además tener

que responder con paciencia a todos los que se sienten ofendidos con cualquier percepción negativa del mercado. Y esto si es una diferencia muy grande entre el mundo institucional y el de las redes sociales. Entre instituciones financieras, tesoreros y especialistas se mide

la originalidad, rigurosidad y asertividad de las ideas. En twitter se

califican y descalifica las intenciones, las personas, la recomendación mala de

las últimas 30 buenas, etc. Las redes sociales es el salvaje oeste dónde todos

se sienten con derecho a reclamar si algo no se da (asesoría gratis pero con garantía),

dónde el que con más ego y pretensión hable es el más acertado y en dónde al parecer

todos son genios porque siempre pasa algo que estaban esperando.

Y es esto último la idea que más

hemos perseguido en Alianza. La economía no va

a prosperar como ciencia si aún nadie sabe lo que funciona y lo que no.

La falta de medición sobre el trabajo de los economistas y que seamos nosotros

mismos los que nos califiquemos (a fin de año simplemente resaltamos a lo que

le pegamos y ya) es lo que a estas alturas aun nos tenga discutiendo si para

ese dolor de cabeza lo mejor es una lobotomía completa o solamente con un par

de huecos en el cráneo está bien. En pocas palabras, aún no sabemos que es lo

que funciona en la predicción económica y uno de los grandes problemas es que

quienes estamos curando pacientes en el mundo real con diferentes teorías al

parecer siempre terminamos haciendo las cosas bien (le taladramos la cabeza a

100 pacientes si se mueren 80 es porque igual estaban muy enfermos y los 20 que

sobreviven fue gracias a nosotros).

Es por esto que éste es el tercer año haciendo este ejercicio,

realizando pronósticos a principio de año y dando un periodo explicito para la

predicción (no vale decir que en los próximos 5 años algo va a pasar, eso es

inmedible y se volvió la respuesta oficial de quienes no vieron la subida del

dólar, la caída de Ecopetrol o quienes no vimos la subida de la inflación). Todo esto con el único objetivo de que

nuestros clientes puedan medir y comparar nuestra forma de ver el mundo con el

del resto de los analistas.

Les deseo a todos el mejor de los

fines de año (creo que el mercado no nos va a dejar descansar mucho) y espero

que haya mucha rentabilidad para ustedes en el 2016.