Si bien, para muchos el 2013 podría ser definido como un año en que el pesimismo emergente se tomó las bolsas de la región y entre ellas la colombiana, la verdad es todo lo contrario: el 2013 ha sido el año de los optimistas en el mercado local de acciones. La forma más fácil de medir el estado de ánimo de los inversionistas es por medio de la expansión o contracción de los múltiplos de valoración. En palabras sencillas, cuando los múltiplos crecen (decrecen) aceleradamente por definición la valorización (desvalorización) del precio es más agresiva que sus fundamentales y esto es una señal de optimismo (pesimismo).

El primer gráfico muestra que por primera vez desde el 2004 las compañías del Colcap han tenido un decrecimiento en utilidades durante 2 años seguidos (2012-corrido 2013). Sin embargo, la rentabilidad del Colcap durante este periodo se ha mantenido relativamente estable (un 2012 bueno y un 2013 regular). Como mencionaba anteriormente, tanto el 2012 como el 2013 han sido años de optimismo en donde las acciones se han sostenido gracias al incremento en los múltiplos. También desde el 2004 nunca habíamos tenido un incremento en el PER por dos años seguidos. En pocas palabras, si hay algo en nuestro país actualmente es bastante optimismo bursátil. Esto se evidencia en que el 99% de los analistas están convencidos de que las utilidades desde acá solo pueden subir.

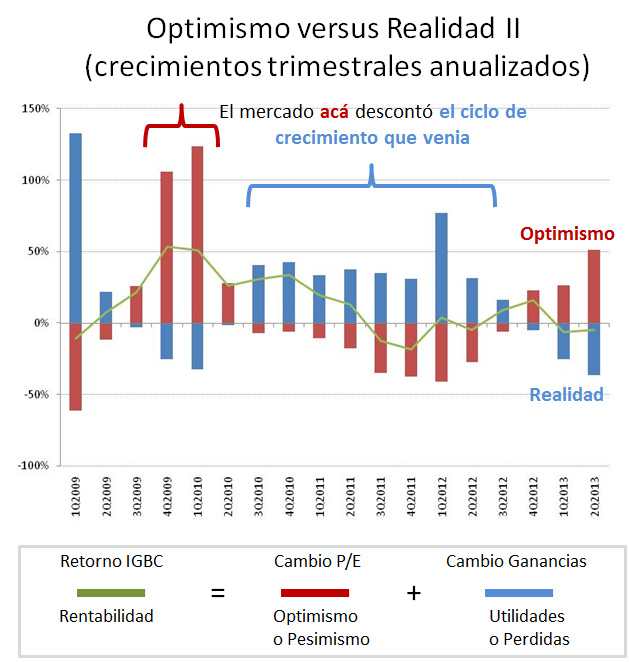

El 2do gráfico muestra los mismos indicadores pero ahora con ventanas móviles anuales. Aunque un poco más enredado que el anterior, de lejos más útil. Esto muestra que el optimismo se ha acelerado este último trimestre al tiempo que la desaceleración de las utilidades aumenta. Es también interesante ver cómo la relación entre el precio (línea verde) y las utilidades (barras azules) es intermitente. A veces las valorizaciones de la bolsa coinciden con mejores utilidades presentes o futuras a veces no. Como siempre hemos repetido, no solo las utilidades son extremadamente difíciles de predecir, sino que solo son un tercio de la ecuación. El resto es el aspecto mental y de expectativas de los inversionistas.

Ahora los gráficos sencillos. La recuperación reciente en las acciones locales ha coincidido con un aumento importante en el PER. Actualmente, se encuentra en 21 para el Colcap, entrando oficialmente a un nivel considerado costoso. Si bien, este indicador ha llegado incluso hasta 25-29, de todas maneras ya no se puede hablar de un mercado barato. Lo mismo es para todo latinoamérica. Incluso después de la caída reciente en la región, las utilidades han caído mucho más rápido. En pocas palabras, es muy difícil afirmar que en la región latinoamericana existen bolsas baratas, esto frente a los numerosos artículos que se han escrito recientemente diciendo que los emergentes están baratos. Los emergentes han caído bastante eso no tiene nada que ver con que algo sea una oportunidad.

Para terminar, como siempre una idea de lo que podría pasar con el Colcap. Esta vez resaltando mucho la similitud entre el lateral actual 2011-2013 con el que vivimos 2006-2009. Si continúan las similitudes estamos próximos a la última corrección.