Bienvenidos a una casa del terror única en su especie. Vea bajo su propio riesgo el índice de bonos emergentes que no necesita de los ingresos de materias primas para sobrevivir. Conozca de cerca el bono mexicano que con sus cantos seduce a que lo compren siempre que cae. Atrévase a tocar el monstruo de dos cabezas colombiano, mientras la cabeza del dólar crece, la del riesgo país se hace más pequeña. Déjese envolver por la magia de nuestro mentalista los TES 2024. Él los hará olvidar su propio nombre por semanas y los convencerá de que la volatilidad máxima de los TES es y será de 100 pbs SIEMPRE.

(Un documento técnico breve que muestra nuestros sesgos negativos en bonos emergentes de largo plazo y que como siempre sugerimos tomar con escepticismo. Solo intentamos que nuestros clientes se pregunten ¿Qué pasaría si la deuda emergente comienza a negociarse en niveles no vistos en los últimos 5 años?)

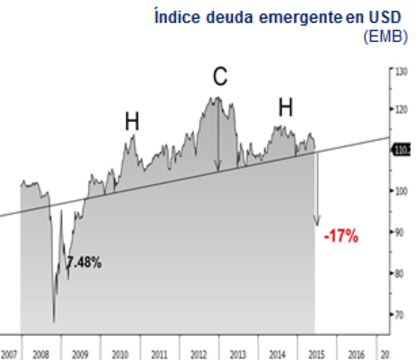

¿Ingresos por materias primas?, No gracias.

Llevamos 4 años desde el primer colapso en los índices de materias primas (-45% en total desde el 2011 y aun sin signos de recuperación sostenida). Sin embargo, el perfil de riesgo de la deuda y los gobiernos emergentes continua estable. A igual que en el caso colombiano las bajas tasas a nivel mundial y el optimismo de los ministros de hacienda aún mantienen los precios solo con pérdidas moderadas.

El índice de deuda emergente en dólares (EMB) está de nuevo acercándose al piso donde siempre ha sido defendido. ¿Qué puede ser diferente esta vez? La desvalorización de tesoros americanos (comparable con la del “tapering” del 2013) y el desplome del petróleo. La ruptura de la tendencia marca ventas similares a las del 2013 en Colombia

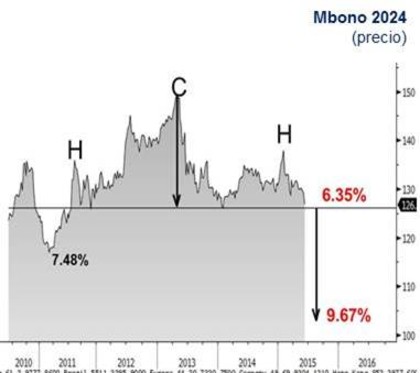

La deuda local mexicana se asoma al precipicio

Cuando uno ve el comportamiento del bono mexicano 2024 (MBono 24) entiende que lo que está pasando en Colombia es global. De paso comprende que si el escenario de “horror” termina consolidándose, la curva larga local colombiana se va a desvalorizar sin importar que suceda con la tasa Banrep (actualmente el Mbono 24 paga 330 pbs sobre tasa de intervención versus TES 24 265 pbs).

La ruptura de la tendencia marca tasas 300 pbs por encima del yield actual. Nos quedamos con la meta intermedia al 7,48%, 110 pbs por encima de los niveles actuales (esto sería TES 24s por encima del 8.0%)

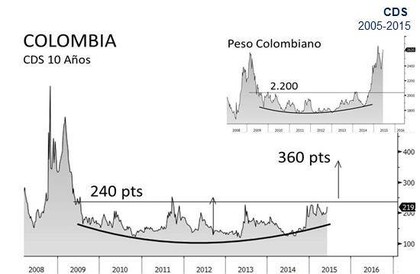

El monstruo de dos cabezas en Colombia

Uno de los eventos más extraordinarios de la crisis reciente fue la separación entre el perfil de deuda del gobierno medido por los CDS de 10 años y la tasa de cambio. Nuestra teoría es que entre más se sostenga arriba el dólar (COP> 2.400) más difícil para los CDS evitar una fuerte corrección al alza

Las figuras técnicas son idénticas excepto por el rezago. La base de los CDS esta perfectamente formada lo cual significa que la ruptura y las metas alcistas se darían en muy poco tiempo (al igual que sucedió y predijimos que pasaría con el dólar el año pasado).

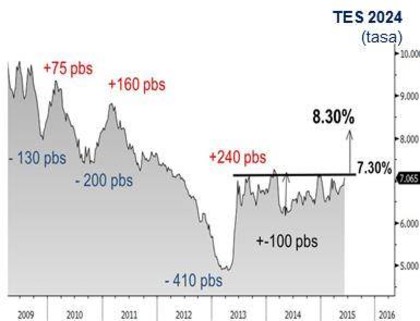

Los TES 2024 no han encontrado su equilibrio

El equipo de estrategia de Alianza rechaza el concepto de equilibrio en los mercados. Los periodos de baja volatilidad son simplemente procesos de acumulación antes de movimientos fuertes. Y el rango reciente de negociación de los TES 2024 de 100 pbs garantiza que si la ruptura llega, el movimiento será agresivo (tal y como siempre lo ha sido).

Lo hemos dicho antes. Los TES 24 no están baratos. Su spread frente a tesoros es bajo, el spread con bonos mexicanos se está ampliando reconociendo el riesgo país y están pagando el diferencial más bajo de toda su historia frente a inflación.

La zona de congestión mide 100 pbs. La ruptura al alza (y también a la baja si fuera el caso) tendría como meta mínima una tasa del 8.30%.

¿Ingresos por materias primas?, No gracias.

Llevamos 4 años desde el primer colapso en los índices de materias primas (-45% en total desde el 2011 y aun sin signos de recuperación sostenida). Sin embargo, el perfil de riesgo de la deuda y los gobiernos emergentes continua estable. A igual que en el caso colombiano las bajas tasas a nivel mundial y el optimismo de los ministros de hacienda aún mantienen los precios solo con pérdidas moderadas.

El índice de deuda emergente en dólares (EMB) está de nuevo acercándose al piso donde siempre ha sido defendido. ¿Qué puede ser diferente esta vez? La desvalorización de tesoros americanos (comparable con la del “tapering” del 2013) y el desplome del petróleo. La ruptura de la tendencia marca ventas similares a las del 2013 en Colombia

La deuda local mexicana se asoma al precipicio

Cuando uno ve el comportamiento del bono mexicano 2024 (MBono 24) entiende que lo que está pasando en Colombia es global. De paso comprende que si el escenario de “horror” termina consolidándose, la curva larga local colombiana se va a desvalorizar sin importar que suceda con la tasa Banrep (actualmente el Mbono 24 paga 330 pbs sobre tasa de intervención versus TES 24 265 pbs).

La ruptura de la tendencia marca tasas 300 pbs por encima del yield actual. Nos quedamos con la meta intermedia al 7,48%, 110 pbs por encima de los niveles actuales (esto sería TES 24s por encima del 8.0%)

El monstruo de dos cabezas en Colombia

Uno de los eventos más extraordinarios de la crisis reciente fue la separación entre el perfil de deuda del gobierno medido por los CDS de 10 años y la tasa de cambio. Nuestra teoría es que entre más se sostenga arriba el dólar (COP> 2.400) más difícil para los CDS evitar una fuerte corrección al alza

Las figuras técnicas son idénticas excepto por el rezago. La base de los CDS esta perfectamente formada lo cual significa que la ruptura y las metas alcistas se darían en muy poco tiempo (al igual que sucedió y predijimos que pasaría con el dólar el año pasado).

Los TES 2024 no han encontrado su equilibrio

El equipo de estrategia de Alianza rechaza el concepto de equilibrio en los mercados. Los periodos de baja volatilidad son simplemente procesos de acumulación antes de movimientos fuertes. Y el rango reciente de negociación de los TES 2024 de 100 pbs garantiza que si la ruptura llega, el movimiento será agresivo (tal y como siempre lo ha sido).

Lo hemos dicho antes. Los TES 24 no están baratos. Su spread frente a tesoros es bajo, el spread con bonos mexicanos se está ampliando reconociendo el riesgo país y están pagando el diferencial más bajo de toda su historia frente a inflación.

La zona de congestión mide 100 pbs. La ruptura al alza (y también a la baja si fuera el caso) tendría como meta mínima una tasa del 8.30%.